Invorderingsbedrijf

Faillissement aanvragen als schuldeiser

Heeft u te maken met een klant die een rekening niet betaalt? En reageert uw debiteur ook niet op uw betalingsherinneringen en aanmaningen? Dan kunt u als schuldeiser het faillissement van uw wanbetaler aanvragen.

Een faillissementsaanvraag is één van de krachtigste drukmiddelen die u als schuldeiser heeft om uw openstaande rekeningen betaald te krijgen.

Onze juristen kunnen het faillissement van uw debiteur namens u aanvragen.

- Een relatief goedkoop middel, met groot effect

- Korte procedure (8 weken)

- Maximale druk op uw debiteur

- Ook schriftelijk mogelijk: goedkoop, snel en efficiënt

- Debiteur betaalt de proceskosten

Faillissement aanvragen als incassomiddel

Veel debiteuren proberen onder betaling van een vordering uit te komen door te claimen dat zij niet voldoende geld hebben om de openstaande schuld te betalen. Ze hopen dat u de schuld geheel of gedeeltelijk kwijtscheldt.

Door het faillissement aan te vragen, zetten we uw debiteur onder druk om toch te betalen. Alleen door het volledige verschuldigde bedrag te voldoen, kan de tegenpartij onder het dreigende faillissement uitkomen.

Gevolgen faillissement

- Het bedrijf wordt opgeheven.

- De schuldenaar is vaak privé aansprakelijk (bijv, bij een eenmanszaak of vof)

- Als een bv failliet wordt verklaard, onderzoekt de curator of er sprake is van wanbeleid. De directeur kan dan privé aansprakelijk worden gesteld.

- Uw schuldenaar kan dus al zijn bezittingen, waaronder zijn woning en spaargeld, kwijtraken.

- Het beginnen van een nieuwe onderneming na een faillissement is erg moeilijk. Banken willen geen leningen verstrekken en oude schuldeisers kunnen weer aankloppen.

In de praktijk zien we dan ook dat de meeste wanbetalers de openstaande schuld alsnog direct betalen na een faillissementsaanvraag. Zodra wij het verschuldigde bedrag hebben ontvangen, trekken we de faillissementsaanvraag in.

Wie kan een faillissement aanvragen?

Een faillissement kan worden aangevraagd door de schuldenaar zelf, bijvoorbeeld de eigenaar of directeur van het bedrijf. Zowel rechtspersonen (bv’s, verenigingen, stichtingen) als natuurlijke personen (particulieren, zzp’ers of eigenaren van eenmanszaken) kunnen failliet gaan.

De rechter kan een debiteur failliet verklaren als de debiteur:

- 2 of meer schulden heeft, waarvan er 1 opeisbaar is

- 2 of meer schuldeisers heeft

- gestopt is met betalen

Ondernemer vraagt eigen faillissement aan

Een ondernemer kan zijn eigen faillissement aanvragen als hij zoveel schulden heeft, dat hij geen andere uitweg meer ziet.

Bij een rechtspersoon met aandeelhouders, bijvoorbeeld een bv, moeten ook de aandeelhouders akkoord gaan met de aanvraag van het faillissement.

Een ander vraag het faillissement aan

Ook bepaalde andere betrokkenen kunnen het faillissement aanvragen. Een faillissementsverzoek kan worden gedaan door:

- Schuldeisers

- Aandeelhouders

- Openbaar Ministerie (om redenen van openbaar belang, bijvoorbeeld als er teveel schuldeisers zijn)

- Rechtbank (als iemand in de schuldsanering zich niet aan de afspraken houdt)

- Bewindvoerder (na surseance van betaling)

Wanneer kan een schuldeiser een faillissement aanvragen?

Om een faillissement aan te vragen, moet de debiteur gestopt zijn met betalen en minimaal twee openstaande vorderingen hebben, bij minimaal twee schuldeisers. Slechts één van deze vorderingen hoeft opeisbaar te zijn.

De aanvrager moet dus nog minimaal één andere schuldeiser vinden. De vordering van de andere schuldeiser noemt men ook wel een steunvordering.

De tweede schuldeiser hoeft de faillissementsaanvraag niet te steunen. De aanvrager moet alleen aantonen dat de schuld bestaat.

Hoe werkt een faillissement aanvragen?

Om het faillissement van een debiteur aan te vragen moeten we een aantal stappen ondernemen. Invorderingsbedrijf kan deze procedure van begin tot eind voor u verzorgen.

Stap 1

Advocaat dient verzoekschrift in

Om het faillissement van een ander aan te vragen moeten we een verzoekschrift indienen bij de rechtbank. Dit moet verplicht worden gedaan door een advocaat. In het verzoekschrift vragen we de rechter de schuldenaar in staat van faillissement te verklaren.

Het verzoekschrift wordt ingediend bij de rechtbank in de regio waar de schuldenaar gevestigd is.

Als we nog geen tweede schuldeiser hebben, dan gaan we direct op zoek naar een steunvordering.

Stap 2

Oproep voor zitting

De rechter stuurt binnen enkele weken een oproep voor de zitting naar de advocaat en naar de tegenpartij.

Als uw schuldenaar het niet eens is met het faillissementsverzoek, heeft hij de mogelijkheid om hiertegen in verweer te gaan. Dit kan door middel van een verweerschrift of mondeling tijdens de zitting.

Als de aanvraag voor het faillissement gegrond is, zullen de meeste debiteuren ervoor kiezen om de vordering tijdens deze fase alsnog te betalen. In dat geval kunnen we het verzoek intrekken.

De wederpartij kan ook proberen een betalingsregeling af te spreken. We adviseren u hier alleen mee akkoord te gaan als deze regeling voor u gunstig is en als uw debiteur een vervangende zekerheid (bijvoorbeeld een bankgarantie) kan overleggen.

Stap 3

Mondelinge behandeling rechtszaak

Als uw debiteur echt niet betaalt en ook geen redelijk voorstel voor een betalingsregeling doet, zetten we de zaak door (persisteren).

Tijdens de zitting zullen we de zaak motiveren. De schuldenaar kan zijn verweer mondeling toelichten. De rechter stelt vervolgens vragen aan beide partijen om het verzoek te beoordelen.

De rechter beslist uiteindelijk of aan de wettelijke vereisten voor een faillissement is voldaan. Als dat zo is wordt het faillissement uitgesproken. Dit wordt vastgelegd in een vonnis. De schuldenaar is per direct failliet, maar kan nog wel in hoger beroep gaan of in verzet komen (bij een verstekvonnis).

Stap 4

Rechtbank wijst curator aan

Als het faillissement is uitgesproken, benoemt de rechter een curator. De curator neemt de leiding over het bedrijf over. Hij controleert onder andere de boekhouding en maakt een inventaris van alle bezittingen.

Het faillissement wordt verder opgenomen in het Centraal Insolventieregister en het Handelsregister van de Kamer van Koophandel. Daarnaast wordt het faillissement gepubliceerd in de Staatscourant.

Andere schuldeisers kunnen zich vervolgens melden bij de curator.

De rechter benoemt ook een rechter-commissaris die toezicht houdt op de werkzaamheden van de curator.

De rechter heeft het faillissement uitgesproken. Wat nu?

De curator beheert de onderneming totdat het faillissement is afgehandeld. Overeenkomsten worden opgezegd en het personeel wordt ontslagen. Vermogensbezittingen worden stapsgewijs openbaar verkocht.

Als schuldeiser moet u zich melden bij de curator. Of en hoeveel geld u krijgt uit de failliete boedel wordt pas duidelijk tijdens de afhandeling van het faillissement.

Tijdens het faillissement kan de curator onderzoeken of er een doorstart mogelijk is, bijvoorbeeld met behulp van een externe geldschieter.

Vaak wordt er dan een voorstel voor een crediteurenakkoord gedaan. Daarbij krijgen de schuldeisers een deel van hun vordering voldaan en schelden zij de rest van de schulden kwijt. Als de helft van de schuldeisers instemt met het akkoord, dan kan de rechter het akkoord homologeren (van toepassing verklaren op alle schuldeisers).

Als het niet mogelijk is om tot een akkoord te komen, probeert de curator alle schuldeisers, naar gelang hun positie op de rangorde, zoveel mogelijk uit te betalen. Doorgaans krijgen het UWV, de Belastingdienst en (vaak) de bank voorrang bij het verdelen van de failliete boedel.

Zodra er geen baten meer zijn, wordt de onderneming opgeheven en eindigt het faillissement.

Kosten aanvraag faillissement

Bij een faillissementsaanvraag komen verschillende kosten kijken. Hoeveel het aanvragen van een faillissement precies kost, is onder andere afhankelijk van het uurtarief van de advocaat. Daarnaast moeten er griffierechten en deurwaarderskosten (voor het betekenen van het verzoekschrift) betaald worden.

Wie betaalt de kosten?

Als uw debiteur onder een faillissement uit wil komen, moet hij opdraaien voor bovengenoemde kosten. Zo niet, dan zetten wij de faillissementsaanvraag door.

Als het faillissement wordt uitgesproken, dan worden de kosten van de faillissementsaanvraag aan de failliet verklaarde toegekend. De curator zal proberen deze kosten te betalen uit de failliete boedel.

Als schuldeiser moet u er wel rekening mee houden dat het meestal niet mogelijk is om alle schuldeisers volledig uit te betalen na het faillissement.

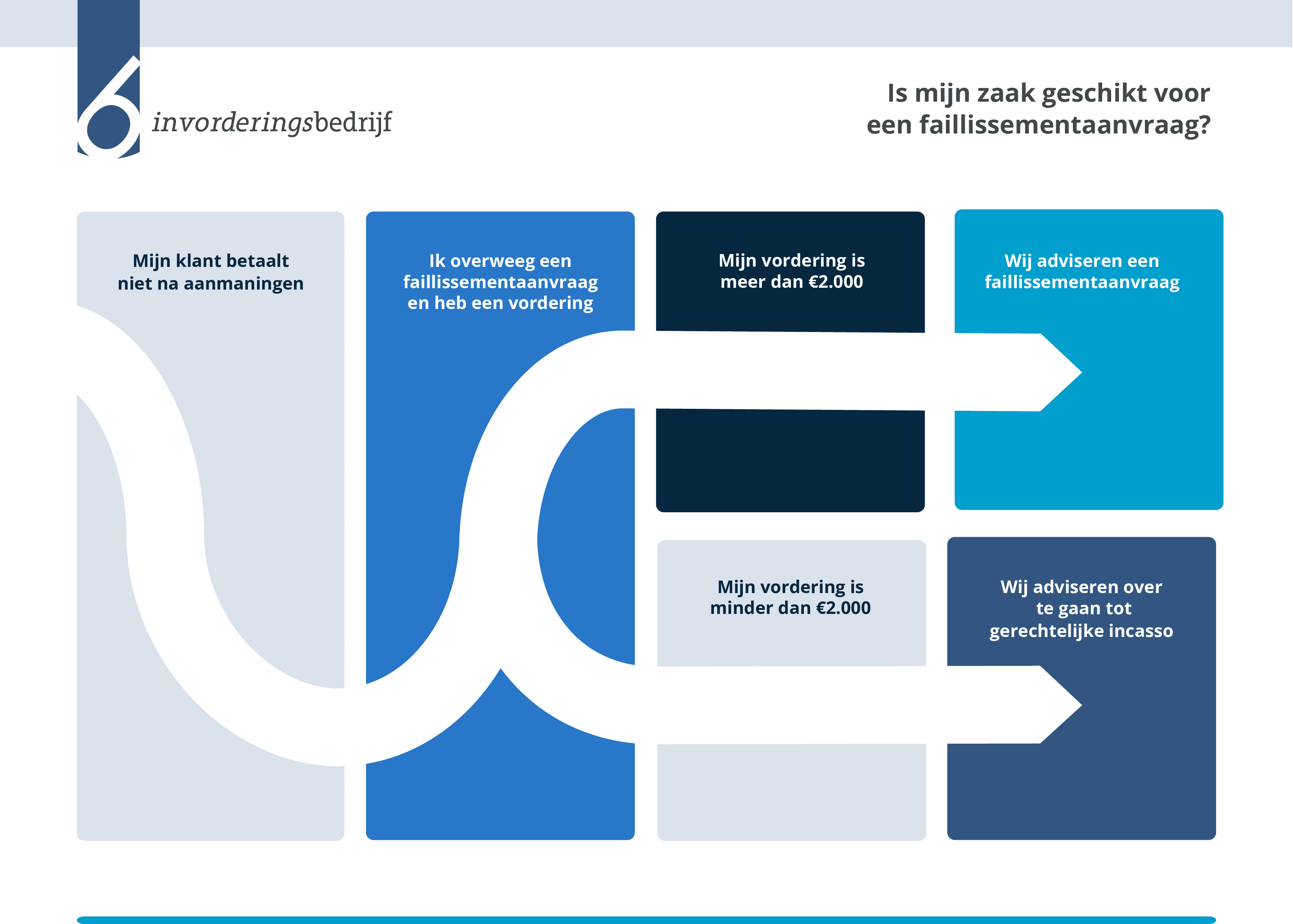

Daarom adviseren wij een faillissementsaanvraag met name bij zaken met een hoog belang (vanaf € 2000).

Faillissement van een debiteur aanvragen?

Heeft u een flink bedrag tegoed van een hardnekkige wanbetaler? En bieden andere incassomiddelen zoals beslaglegging geen uitkomst? Dan is een faillissementsaanvraag een beproefd middel om uw geld betaald te krijgen.

Onze juristen zijn gespecialiseerd in het faillissementsrecht en weten als geen ander hoe ze uw debiteur door middel van een dreigend faillissement tot betaling kunnen forceren.

Dien uw vordering direct in via ons incasso aanmeldformulier.

Wilt u eerst overleggen met een van onze experts? Vul hieronder uw gegevens in voor een vrijblijvend adviesgesprek.

Vraag vrijblijvend advies over het aanvragen van een faillissement

Vul hieronder uw gegevens in en wij nemen binnen één werkdag contact met u op!

FAQ: Veelgestelde vragen over faillissement aanvragen

FAQ: Wanneer is een faillissement aanvragen geschikt?

Het faillissement van uw debiteur aanvragen is met name geschikt bij vorderingen boven de 2.000 euro. Bij zaken met een lager financieel belang weegt het risico niet op tegen de mogelijke baten.

Voor vorderingen onder de 2.000 euro zijn andere incassomiddelen beter geschikt. We raden altijd aan eerst te beginnen met een minnelijke incassoprocedure (no cure, no pay). 85 procent van alle vorderingen kunnen we in deze fase innen.

Als uw debiteur vervolgens nog steeds niet betaalt kunnen we een gerechtelijke incassoprocedure overwegen en andere specifieke incassomaatregelen nemen, zoals:

FAQ: Kan ik een faillissement aanvragen zonder advocaat?

Nee, zonder advocaat kunt u geen faillissement aanvragen. Een advocaat moet bij de rechtbank een verzoekschrift tot faillietverklaring van uw debiteur indienen.

Invorderingsbedrijf werkt samen met ervaren advocaten die gespecialiseerd zijn in het faillissementsrecht. Als u uw vordering bij ons indient, hoeft u dus niet zelf op zoek naar een advocaat.

FAQ: Hoelang duurt het om een faillissement aan te vragen?

Zodra de faillissementsaanvraag is ingediend, bepaalt de rechter binnen 4 weken wanneer de zaak wordt behandeld. Als het verzoek aan de wettelijke eisen voldoet, kan de rechter het faillissement direct tijdens de zitting uitspreken. Er is uw debiteur dus alles aan gelegen om de vordering voor de zittingsdatum te betalen.

FAQ: Kan ik het faillissement van een werkgever aanvragen als die mijn salaris niet betaalt?

Is uw werkgever gestopt met het betalen van uw salaris? Dan kunt u het faillissement van uw werkgever aanvragen. Ook in dat geval bent u immers een schuldeiser die wacht op zijn geld.

Het aanvragen van het faillissement van uw werkgever is noodzakelijk als u aanspraak wilt maken op de wettelijke loongarantieregeling van het UWV. Deze regeling garandeert dat u uw loon krijgt doorbetaald in de drie maanden in aanloop naar het faillissement van uw werkgever.

Lees hier meer over in ons artikel: loonvordering bij faillissement

FAQ: Kan een debiteur in hoger beroep tegen een faillissement?

De schuldenaar kan in hoger beroep tegen de faillietverklaring van de rechter. De zaak wordt dan voorgelegd aan het gerechtshof. Hoger beroep tegen een faillissement heeft vaak weinig zin, omdat het faillissement openbaar is en zich daardoor steeds meer schuldeisers zullen melden.

Heeft de schuldenaar geen verweer gevoerd tegen het faillissementsverzoek? Dan kan hij (in plaats van hoger beroep) verzet aantekenen tegen het verstekvonnis waarin het faillissement is uitgesproken.

Eventueel kan de schuldenaar nog een cassatieberoep indienen bij de Hoge Raad.

FAQ: Wat als meerdere schuldeisers het faillissement van een debiteur hebben aangevraagd?

Als er meerdere schuldeisers zijn die het faillissement van dezelfde debiteur aanvragen, behandelt de rechter het oudste verzoek (mits dit aan de wettelijke eisen voldoet). De andere verzoeken worden (nog) niet behandeld.

FAQ: Ik heb nog spullen van een failliete klant in mijn bezit. Mag ik die houden?

Het retentierecht is een wettelijk recht dat ervoor zorgt dat een schuldeiser afgifte van een zaak uit mag stellen totdat een klant de factuur heeft betaald. Dit recht mag de ondernemer ook inroepen tijdens het faillissement.

FAQ: Kan ik een beroep doen op het eigendomsvoorbehoud?

Heeft u spullen geleverd en is uw schuldenaar failliet? Als u in de voorwaarden een eigendomsvoorbehoud heeft afgesproken, dan kunt u een beroep doen op dit voorbehoud om uw spullen terug te halen.

FAQ: Wat als mijn debiteur surseance van betaling heeft?

Als een rechtspersoon tijdelijke financiële problemen heeft en daardoor zijn rekeningen niet meer kan betalen, kan hij onder bepaalde voorwaarden surseance van betaling krijgen. Met een surseance (uitstel) van betaling kan de debiteur proberen een faillissement te voorkomen.

Tijdens de surseance krijgt de schuldenaar de tijd om de schulden geleidelijk af te betalen. Zolang de surseance duurt, kunt u uw vordering niet opeisen.

Als de rechter surseance van betaling verleent, wordt er een bewindvoerder aangesteld. Die doet onderzoek naar de financiële situatie van de organisatie en naar mogelijkheden voor een eventuele herstructurering van de schulden.

Meestal wordt er gezocht naar een externe financier en wordt er een voorstel gedaan voor een crediteurenakkoord (surseanceakkoord). Als de helft van alle schuldeisers instemt met dit akkoord, kan de rechter het voorstel ook van toepassing verklaring op de schuldeisers die tegen hebben gestemd. Dit noemt men een dwangakkoord.

Surseance van betaling duurt maximaal anderhalf jaar.

FAQ: Wat als mijn klant in de schuldsanering zit?

Ook een privépersoon kan failliet verklaard worden. Daarbij gaat het niet alleen om mensen die privé hun schulden niet meer kunnen betalen. Ook eigenaren van eenmanszaken, bestuurders van vennootschappen onder firma (vof), beherende vennoten van een commanditaire vennootschap (cv) en zzp’ers zijn persoonlijk aansprakelijk voor de schulden bij een faillissement van de onderneming.

Bij een persoonlijk faillissement gebruikt de curator de persoonlijke bezittingen om de schuldeisers af te betalen. De schuldenaar mag alleen het geld en de spullen houden die hij nodig heeft voor zijn dagelijks levensonderhoud. Toch is het vaak niet mogelijk om met de overgebleven bezittingen alle schuldeisers af te betalen.

Restschulden na de beëindiging van het faillissement, blijven in beginsel opeisbaar.

Om te voorkomen dat privépersonen na een faillissement hun hele leven achtervolgt worden door schuldeisers, kan de failliete persoon wel schuldsanering aanvragen op basis van de Wet schuldsanering natuurlijke personen (Wsnp).

Als de debiteur wordt toegelaten tot de wettelijke schuldsanering, stelt de rechtbank een saneringsplan op. Hierin wordt bepaald hoeveel van de schulden er over welke periode wordt afgelost en wat er wordt kwijtgescholden.

Als schuldeiser bent u verplicht om aan dit plan mee te werken.

Onze Incassojuristen & Adviseurs

- mr. drs. Joost KoningsIncassojurist

- mr. May LeungIncassojurist